Khủng hoảng tài chính toàn cầu: Một cái nhìn từ 2004 đến 2008

- Trung Hiếu Lê

- Aug 20, 2025

- 23 min read

Updated: Sep 16, 2025

Bong bóng xuất hiện: 2004 - 2006

Trong đợt suy thoái năm 2001, tác động của vỡ bong bóng dot-com và tấn công khủng bố 9/11 đã khiến Fed phải giảm lãi suất ngay lập tức từ 6.5% xuống 1% để vượt qua cuộc suy thoái. Tuy nhiên, tác động kích thích tín dụng trong khu vực tư nhân lại là mầm mống của bong bóng nợ, được thổi phồng nhanh trong giai đoạn 2004 - 2006.

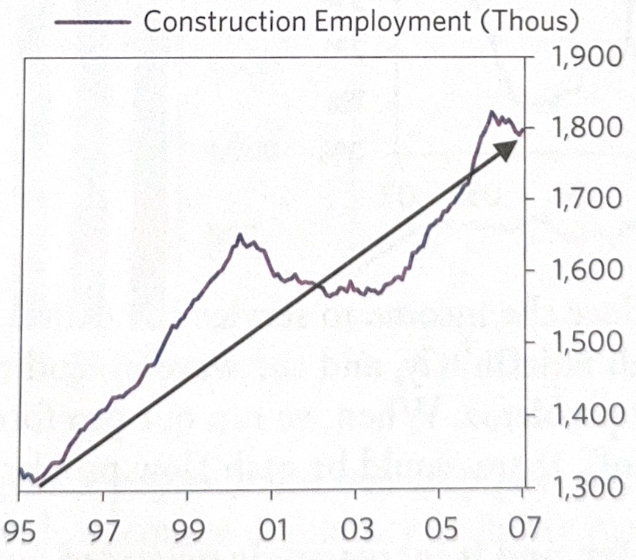

Trong giai đoạn này, các chỉ số kinh tế đều tốt. Nhưng nền kinh tế đã có dấu hiệu tiến vào chu kỳ cuối. GDP gap (chênh lệch giữa GDP thực và GDP tiềm năng) đạt 2%. Đường cầu tăng cao hơn đường năng suất tiềm năng. Nền kinh tế vẫn tăng trưởng mạnh, lạm phát trung tính, và giá cả tài sản tăng tốt tương tự như trong giai đoạn cân bằng - Goldilocks. Các nhà làm chính sách chỉ nhìn vào tương quan giữa lạm phát và tăng trưởng của toàn bộ nền kinh tế. Họ đã bỏ qua việc nhiều lớp tài sản tăng giá đang được tài trợ bởi nợ.

Bong bóng nợ thị trường bất động sản

Trong đó, lớp tài sản bất động sản tăng mạnh nhất với lợi suất kép 30%/năm nhờ hiệu ứng tự củng cố (self-reinforcing). Cụ thể:

Khi một hộ gia đình quyết định xuống tiền 50,000 USD để mua một BDS giá 250,000 USD và BDS đó tăng lên 350,000 USD, khoản đầu tư của họ đã tăng lên gấp 3 lần. Khi định giá của tài sản tăng lên, họ có quyền gia tăng khoản vay tương ứng. Một thương vụ đầu tư béo bở mà ai cũng muốn đầu tư và ngân hàng nào cũng sẵn sàng cho vay.

Giá tài sản tăng càng mạnh thì tiêu chuẩn cho vay càng hạ xuống. Trong khi về mặt logic, việc cho vay một tài sản tăng giá phải an toàn hơn. Tất cả đều thể hiện đầy đủ các tính chất của một bong bóng theo mô hình của Ray Dalio:

Giá tài sản tăng cao.

Giá tài sản phản ánh trước lợi suất tương lai dài hạn hơn.

Tâm lý lạc quan lan tỏa khắp các thị trường.

Đòn bẩy được sử dụng để mua tài sản.

Các hợp đồng mua kỳ hạn dài hơn được thực hiện để đầu cơ hoặc để đảm bảo nguồn cung trong bối cảnh giá được dự đoán sẽ tăng mạnh.

Nhiều người mua hơn.

Chính sách tiền tệ mở rộng kích thích tín dụng tăng trưởng, và chính sách thắt chặt sau đó sẽ làm vỡ bong bóng.

Bong bóng hình thành trên diện rộng

Tổng thể nền kinh tế cũng bắt đầu xuất hiện bong bóng:

Lãi suất gửi tiết kiệm giảm liên tục.

Vốn ngoại đổ vào đầu tư các tài sản ở Mỹ.

Việc làm trong ngành sản xuất giảm. Việc này bị khoả lấp bởi việc làm tăng lên trong ngành BDS nên rất khó có thể nhận biết được.

Tỷ trọng xuất khẩu của Mỹ giảm vì bị rơi vào tay các nước mới nổi như Trung Quốc.

Sự phát triển của các mô hình cho vay nằm ngoài sự kiểm soát của hệ thống ngân hàng - hay còn gọi là shadow banking - thường sẽ xuất hiện trong giai đoạn hình thành bong bóng. Thông thường, các định chế tài chính sẽ xây dựng một kênh dẫn tiền đi vòng qua các quy định kiểm soát chất lượng tín dụng hiện hữu nhằm mang lại lợi ích cho các bên tham gia: Chi phí cho vay thấp hơn; Lãi suất vay thấp hơn; Nhà đầu tư có biên lợi nhuận cải thiện.

Các yếu tố non-bank đã thổi phồng bong bóng tài sản ban đầu gồm:

Repo agreements and commercial paper: Kênh bơm tiền giúp các định chế tài chính có thể vay các khoản vay ngắn hạn bằng cách thế giấy tờ có giá với một thoả thuận mua lại.

Large institutional depositors outside the protected banking system: Nhu cầu đầu tư vào trái phiếu chính phủ quá lớn và phải cạnh tranh với vốn nước ngoài làm thiếu hụt nguồn cung trái phiếu an toàn cho nhà đầu tư. Họ phải đổ tiền vào các giải pháp thay thế như giấy tờ có giá được đảm bảo bằng tài sản kèm các thoả thuận mua lại.

Development of money market funds: Sự phát triển của các quỹ thị trường tiền tệ, một công cụ tiết kiệm ngắn hạn hứa hẹn lợi suất cao hơn so với tài khoản ngân hàng mà không nhiều rủi ro bổ sung.

Globalization of USD lending: Cho vay USD toàn cầu mà không thông qua các ngân hàng.

Securitization of lending: Chứng khoán hoá các khoản vay hoặc đóng gói nhiều khoản vay để bán cho các nhà đầu tư. Tại đây xảy ra các rủi ro đạo đức khi ngân hàng bắt đầu chấp nhận các khoản vay rủi ro hơn và đem bán lại cho các nhà đầu tư để kiếm lợi suất chênh lệch mà không phải chịu quá nhiều rủi ro.

(2025.08.25)

Kinh tế tạo đỉnh: 2007

Nửa đầu năm 2007

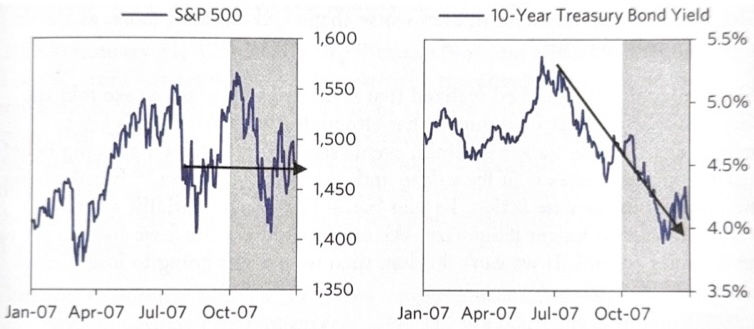

Kinh tế vẫn tương đối ổn định giai đoạn đầu năm. Chênh lệch lãi suất trái phiếu doanh nghiệp và trái phiếu chính phủ thấp (aggregate corporate spread) thể hiện niềm tin vào chất lượng tín dụng trong lĩnh vực tư nhân. Fed tiếp tục duy trì chính sách thắt chặt.

Đến tháng 6, lợi suất trái phiếu chính phủ (Treasury yields) tăng mạnh lên 5.3% và lãi suất trái phiếu kho bạc ngắn hạn (T-bill rate) cũng tăng lên 5%. Điều này cho thấy đường cong lợi suất đã rất phẳng (flat). Lãi suất tăng, giá tài sản giảm, chi phí nợ vay cũng tăng theo. Tỷ lệ vỡ nợ buộc các ngân hàng phải phát mãi tài sản tăng lên, gây ra các khoản lỗ lớn.

Giữa tháng 6, hai quỹ tương hỗ trong hệ sinh thái của Bear Stearns đã đầu tư vào các tài sản rủi ro cao với tỷ lệ đòn bẩy 20:1. Họ đã bị thua lỗ nặng nề và phải bán tháo 3.6 tỷ USD tài sản. Sau đó, các ngân hàng đã phải cam kết mua lại hai hedge funds này để đảm bảo thị trường tài sản nợ (MBS mortgage-backed securities) không bị bán tháo.

Mùa hè 2007

Câu hỏi lớn nhất trong thời điểm này là: Fed sẽ duy trì chính sách thắt chặt do lo ngại lạm phát hay sẽ nới lỏng do làn sóng vỡ nợ trong lĩnh vực bất động sản? Một khoản đầu tư lỗ có thể làm giảm vốn chủ sở hữu của doanh nghiệp. Để duy trì những giới hạn về tỷ lệ đòn bẩy (tài sản/vốn chủ sở hữu), một lượng tài sản phải được bán ra hoặc ít nhất là lượng tài sản mua vào phải bị hạn chế. Điều này là một cơ chế tự củng cố, làm cho toàn bộ thị trường rơi vào vòng xoáy đi xuống vô tận.

Tháng 8 năm 2007, BNP Paribas - ngân hàng lớn nhất của Pháp đã đình chỉ rút tiền từ ba quỹ đầu tư vào trái phiếu thị trường tài sản nợ rủi ro cao của Mỹ (subprime mortgage-backed securities) trị giá 2.2 tỷ USD.

BNP Paribas cho biết, sự biến mất hoàn toàn của thanh khoản trong một số phân khúc thị trường chứng khoán hóa của Mỹ đã khiến việc định giá các tài sản này trở nên không thể thực hiện được, bất kể chất lượng hay xếp hạng tín dụng của chúng. https://www.reuters.com/article/markets/funds/bnp-freezes-22-bln-of-funds-over-subprime-idUSGRI926030/

Dấu hiệu chu kỳ nợ đạt đỉnh thể hiện rõ trong thị trường liên ngân hàng (interbank). Các ngân hàng yêu cầu lãi suất cao hơn để cho nhau vay qua đêm. Một tuần sau, Countrywide - ngân hàng cho vay mua nhà lớn nhất ở Mỹ vào lúc đó, có dấu hiệu cạn thanh khoản và gần như rơi vào trạng thái phá sản kỹ thuật. Mặc dù Countrywide không phải là một tổ chức tài chính quan trọng trong hệ thống, nhưng đây là dấu hiệu con chim hoàng yến trong mỏ than đã ngừng hót (a canary in the coal mine - một dấu hiệu nhận biết sớm của thảm hoạ).

Thị trường tài chính có một đợt bán tháo mạnh, cho đến khi Fed bất ngờ tuyên bố giảm lãi suất ngay lập tức 0.5% thay vì chỉnh theo các cuộc họp chính sách đã định. Bank of America đã chi 2 tỷ USD để hỗ trợ thanh khoản cho Countrywide, đổi lại một lượng lớn cổ phần ở ngân hàng này. Các động thái này giúp chấm dứt làn sóng bán tháo của thị trường tài chính.

Mùa thu năm 2007

Fed thể hiện mong muốn thực hiện một chính sách nới lỏng hơn nhằm hạn chế hậu quả tiêu cực của đợt vỡ nợ trái phiếu tài sản nợ. Bên cạnh đó, chủ tịch Fed - Bernanke lo ngại rằng làn sóng mất thanh khoản có thể lan rộng hơn, làm cho nhiều tổ chức không thể tiếp cận thanh khoản dưới môi trường chính sách nới lỏng thông thường. Do đó, ông đã xem xét việc bơm thanh khoản trực tiếp cho các doanh nghiệp thay vì các tổ chức tín dụng truyền thống.

Tuy nhiên, làm sao để các chính sách táo bạo có thể được thông qua một cách hợp pháp luôn là một thách thức lớn của các nền dân chủ với các khung luật lệ khắt khe được kiểm soát cân bằng. Những luận điểm ngăn cản việc nới lỏng chính sách đó là:

Đồng USD đang yếu và giá dầu thì tăng mạnh. Việc nới lỏng sẽ càng làm dầu thêm đắt đỏ, kéo lạm phát lên cao.

Fed đang rộng 2 tay để cứu những tay đầu cơ có ít "skin in the game", có thể khuyến khích họ chơi liều hơn nữa để đạt được lợi nhuận cao trong khi rủi ro sẽ được Fed gánh vác.

Cách những rủi ro đạo đức được xử lý là một yếu tố then chốt quyết định cách một nền kinh tế vượt qua khủng hoảng nợ.

Nhưng trước mắt, điều quan trọng nhất vẫn là phải cung cấp đủ "oxy" để phần cốt lõi nhất của hệ thống tài chính được sống. Sai lầm trong việc bơm dư thừa thanh khoản vẫn nhẹ nhàng hơn rất nhiều so với việc bơm quá ít. Việc cứu nền kinh tế vẫn là ưu tiên cao nhất với một rủi ro đạo đức ở mức thấp nhất có thể.

Những ràng buộc đạo đức làm cho con người tin rằng khi để các tổ chức tài chính yếu kém sụp đổ một cách tự nhiên, nền kinh tế và chính phủ sẽ giảm bớt gánh nặng như một sự chọn lọc tự nhiên. Tuy nhiên, trong thực tế, vòng xoáy nợ sẽ cuốn theo sự sụp đổ của toàn bộ nền kinh tế.

Ngoài ra, thay vì giảm 5-10% GDP, các chính sách hỗ trợ thanh khoản sẽ giúp nền kinh tế tăng thêm đâu đó 2% GDP. Đây là một cú knock-out đưa các lo ngại về rủi ro đạo đức qua một bên.

Tháng 9 năm 2007, cả hai phe diều hâu và bồ câu đều đồng lòng (the hawks and doves flocked together) giảm lãi suất 0.5% thay vì 0.25% như thị trường dự đoán. Thị trường đã bật tăng ngây ngất (ecstatic) sau thông tin này, không chỉ vì tác dụng kích thích của lãi suất thấp mà còn vì tín hiệu sẵn sàng hành động quyết liệt của Fed. Thị trường chứng khoán đạt đỉnh ngày 09/10/2007.

Đến cuối tháng 10/2007, những khó khăn của thị trường BDS bắt đầu thẩm thấu. JPMorgan phải điều chỉnh giảm giá tài sản (có liên quan đến BDS) 2 tỷ USD trên báo cáo tài chính, còn Bank of America có báo cáo thu nhập đáng thất vọng. Tháng 12/2007, thị trường chứng kiến một pha giảm giá sâu khi Fed chỉ giảm lãi suất 0.25% thay vì 0.5% như mong muốn của thị trường.

(28.08.2025)

Khủng hoảng tài chính toàn cầu: 2008

Tháng 1, 2 năm 2008

Do thị trường BDS bán tháo và luật kế toán yêu cầu phải ghi giá trị thị trường vào thời điểm báo cáo lên bảng cân đối kế toán, điều này buộc Citi Group và Merrill Lynch phải điều chỉnh giảm giá tài sản (có liên quan đến BDS) lần lượt là 22.2 tỷ USD và 14.1 tỷ USD. Thêm vào đó, việc hạ bậc tín nhiệm của hai tổ chức phát hành bảo lãnh hơn 1,000 tỷ USD trái phiếu BDS đã làm thị trường tài chính giảm điểm mạnh. Fed giảm lãi suất 2 lần liên tiếp trong 1 tuần từ 4.25% xuống 3%.

Tháng 3 năm 2008: Giải cứu Bear Stearns

Cơn khủng hoảng đã chạm đến cái tên của những tổ chức tài chính mang tính hệ thống của nền kinh tế: Carlyle Capital (Assets Under Management - AUM 22 tỷ USD), Peloton Partners (AUM 3 tỷ USD), Thornburg Mortgage (AUM 36 tỷ USD), Bear Stearns, Lehman Brothers.

Bernanke đã nói: Bear Stearns không phải là một tổ chức "quá lớn để sụp đổ" (too big to fail) khi chỉ nắm giữ 400 tỷ USD trái phiếu BDS nhưng lại là "quá liên kết để sụp đổ" (too interconnected to fail).

Thông thường, khi một tổ chức có xuất hiện các tín hiệu áp lực thanh khoản sớm, họ sẽ phải đối mặt ngay lập tức với làn sóng rút vốn của các nhà đầu tư. Việc sụp đổ chỉ là vấn đề thời gian. Nguyên nhân chính là do các tổ chức này thường nắm giữ tài sản dài hạn (illiquid assets) bằng vốn ngắn hạn.

Xin nhắc lại:

Nếu nợ được phát hành bằng đồng tiền của chính quốc gia đó, và các nhà hoạch định chính sách vừa có kiến thức cần thiết để quản lý nó vừa có quyền hạn để thực hiện, thì họ có khả năng xử lý những tình huống này.

Vâng, vấn đề lớn nhất của Fed lúc ấy là các giới hạn về quyền hạn của Fed. Kho bạc nhà nước chỉ có thể bơm tiền với các mục đích được Quốc Hội Mỹ thông qua. Hệ thống luật lệ được thiết kế để đảm bảo sự ổn định của hệ thống sẽ phản ứng rất chậm khi hệ thống mất đi sự ổn định. Fed đã táo bạo sử dụng quyền hạn theo điều 13(3) để cho phép các tổ chức tài chính nhận được thanh khoản bằng cách thế chấp các tài sản rủi ro. Thị trường phản ứng tích cực và tăng 4% ngay lập tức trong ngày.

Tuy nhiên, Bear Stearns vẫn bị rút thanh khoản mạnh và đối mặt với rủi ro sụp đổ. Họ cho vay kỳ hạn 60 ngày trong khi nguồn vốn lại phụ thuộc vào các khoản vay qua đêm. Fed đồng ý rằng phải có một tổ chức khác có đủ nguồn lực để lấp đầy khoản trống thanh khoản cho Bear Stearns. Fed đã làm việc với JP Morgan - ngân hàng bù trừ thanh khoản của Bear Stearns.

Fed đã đồng ý cho JP Morgan vay 30 tỷ USD để mua lại Bear với giá 35 tỷ USD. Điều này đồng nghĩa với việc các khoản lỗ của Bear sẽ được Fed gánh chịu, hoặc cũng có thể nói là người đóng thuế gánh chịu. Điều này dấy lên rất nhiều tranh cãi về vấn đề đạo đức như đã nói ở phần trước.

Sau đó, Fed tiếp tục giảm lãi suất thêm 75 điểm % xuống còn 2.25%, giúp thị trường bình tĩnh hơn. Nhưng sau Bear, sẽ là Lehman Brothers.

Tháng 4, 5 năm 2008: Sau khi giải cứu Bear Stearns

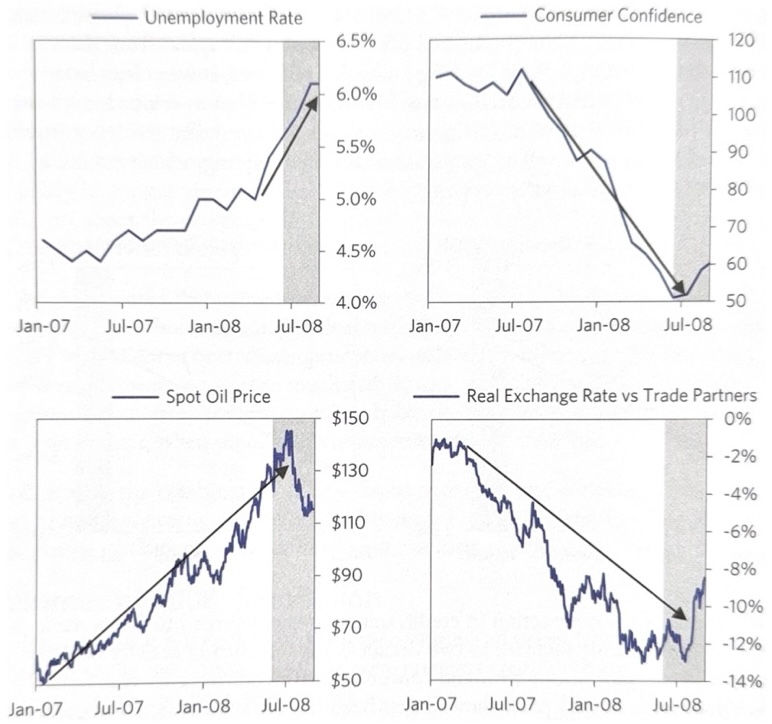

Kỳ vọng rằng Fed sẽ làm bất cứ điều gì cần thiết để giải cứu hệ thống tài chính, thị trường chứng khoán hồi phục mạnh. Lợi suất trái phiếu chính phủ tăng xuyên suốt tháng 4 và tháng 5. Tuy nhiên, các biện pháp can thiệp không thể giải quyết gốc rễ vấn đề rằng các hoạt động kinh tế vẫn bị thu hẹp đáng kể. Tỷ lệ thất nghiệp tăng cao, tỷ lệ bán giải chấp tài sản tăng, hoạt động sản xuất và dịch vụ thu hẹp.

Tháng 5 năm 2008, giá dầu tăng đạt ngưỡng 130 USD. Điều này khiến Fed rơi vào bế tắc khi buộc phải đảm bảo chính sách bơm tiền kích thích kinh tế và song song đảm bảo duy trì lạm phát thấp. Ta thấy một điều rằng việc bơm tiền ồ ạt lên cả nền kinh tế nói chung chỉ để giải quyết vấn đề nợ của một nhóm ngành, trong trường hợp tốt nhất cũng chỉ mang lại hiệu quả cực kỳ hạn chế. Thay vào đó, các chính sách đảm bảo vĩ mô lẽ ra nên được áp dụng sớm hơn trong giai đoạn bong bóng đang được hình thành.

Mùa hè năm 2008: đình lạm

Thị trường chứng khoán giảm điểm mạnh trong tháng 6 đến từ tổ hợp nhiều nguyên nhân:

Giá dầu tăng, lạm phát cao, chỉ số kinh tế kém.

Standard and Poor's hạ bậc tín nhiệm của nhiều ngân hàng đầu tư.

Tin đồn về việc Lehman Brothers đã phải cầu cứu thanh khoản từ Fed.

Trong bối cảnh nhiều áp lực tác động ngược chiều nhau, câu hỏi nới lỏng hay thắt chặt càng trở nên nan giải. Cuối cùng, Fed đã không giảm thêm lãi suất vì cho rằng mức độ nới lỏng hiện tại đã đủ để kích thích tăng trưởng kinh tế. Việc giảm lãi suất thêm nữa có rủi ro làm suy yếu đồng USD và kéo lạm phát tăng cao. Bên cạnh đó, kỳ vọng lạm phát mang tính tự củng cố sẽ làm cho lạm phát về dài hạn càng khó kiểm soát.

Ngày 7 tháng 7 năm 2008, Lehman Brothers công bố báo cáo cho rằng Freddie Mac và Fannie Mae cần ít nhất 75 tỷ USD để đảm bảo thanh khoản. Điều này gây ra làn sóng bán tháo cổ phiếu nghiêm trọng của hai gã khổng lồ này.

Giữa tháng 7, thị trường khơi sắc nhờ:

Giá dầu giảm mạnh, mở ra thêm nhiều dư địa cho Fed nới lỏng chính sách.

SEC ngăn chặn việc short (bán khống) cổ phiếu của 19 tổ chức tài chính trên thị trường chứng khoán.

Fed mở rộng chương trình bơm thanh khoản.

Fed tuyên bố sẽ đảm bảo thanh khoản cho Freddie và Fannie.

Tiếp quản Fannie và Freddie

Hai tổ chức có vai trò mua các khoản vay thế chấp từ các tổ chức cho vay tư nhân được chấp thuận. Họ đóng gói các khoản vay lại, đảm bảo các vấn đề thanh toán chi phí của khoản vay và bán chúng lại cho các nhà đầu tư. Đây là một hệ thống hoàn hảo:

Tổ chức cho vay tư nhân luôn có sẵn người mua cho bất cứ khoản vay thế chấp nào mà họ cho vay ra.

Các tổ chức tài chính có một nguồn tài sản an toàn với lợi suất cao hơn TPCP.

Người dân được tiếp cận các khoản vay với chi phí thấp hơn.

Fannie và Freddie hưởng chênh lệch lợi suất ở giữa.

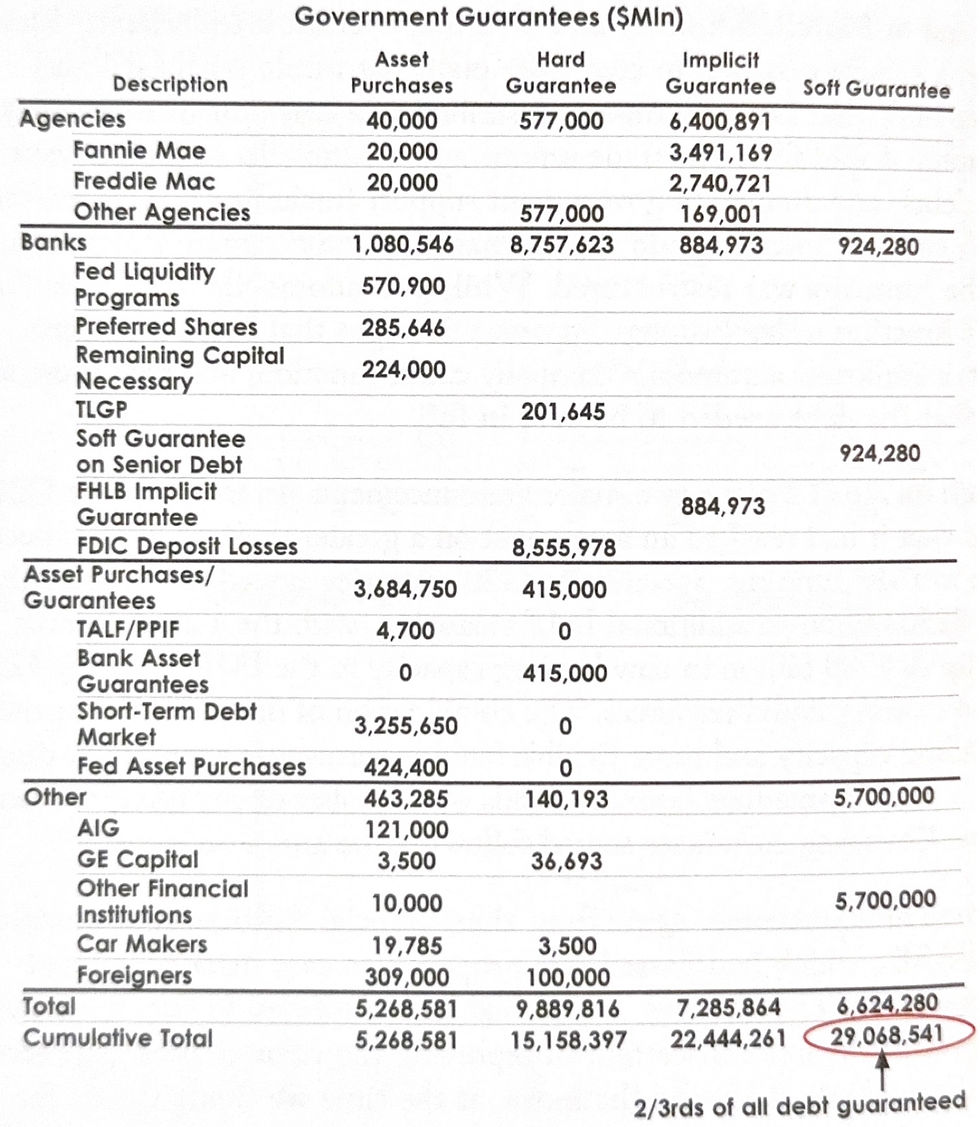

Mô hình trên thực sự chỉ đẹp trong điều kiện kinh tế ổn định. Ngay khi có dấu hiệu bất thường, Fannie và Freddie không thể bán trái phiếu huy động vốn với giá rẻ như trước cho các tổ chức tài chính trên thị trường được nữa. Khi này, thị trường đòi hỏi mức lợi suất cao hơn đáng kể để cấp vốn cho Fannie và Freddie. Mức lợi suất tăng cao đáng kể sẽ gây thiệt hại nặng nề cho Freddie và Fannie. Ngày 23 tháng 7, Quốc Hội thông qua việc bơm một khoản tiền không giới hạn để đảm bảo thanh khoản cho Fannie và Freddie. Rõ ràng rằng, tiền trong ngân khố, chính là tiền của người nộp thuế.

Việc giải cứu các tổ chức tài chính "too big to fail" bằng tiền thuế của toàn dân chính là bước đi không thể tránh khỏi trong quá trình giảm đòn bẩy.

Đến đầu tháng 8, sự can thiệp quyết liệt của các nhà làm chính sách đã lấy lại niềm tin cho thị trường. Các chỉ số tài chính ngừng giảm. Tuy nhiên, vấn đề cốt lõi dẫn đến khủng hoảng nợ vẫn chưa được giải quyết.

(30.08.2025)

Sự sụp đổ: Tháng 9 năm 2008

Đầu tháng 9, nhiều thông tin tốt, xấu đan xen nhau. Giá dầu giảm mạnh, nới rộng không gian nới lỏng (mà không lo ngại lạm phát) và chi tiêu tiêu dùng gia tăng là dấu hiệu thể hiện hiệu quả chính sách nới lỏng của Fed. Các tổ chức tài chính lớn vẫn đang gặp rắc rối, nhưng tin tức tích cực về việc xử lý nợ vẫn được nhả ra liên tục. Song song đó, tỷ lệ thất nghiệp trong nước tăng cao trong bối cảnh nền kinh tế thế giới nói chung đang bị suy thoái.

Lehman phá sản: 8 - 15 tháng 9

Thị trường phản ứng tích cực với việc giải cứu Fannie và Freddie chưa được bao lâu thì đã phải đón nhận cơn địa chấn từ Lehman Brothers - một ngân hàng tên tuổi có lịch sử phát triển hơn 160 năm.

Giá cổ phiếu của Lehman giảm hơn 80% trong giai đoạn này trong khi chờ đợi các nhà đầu tư chiến lược bơm thêm thanh khoản và thực hiện mua lại.

Lehman đối mặt với cả vấn đề về thanh khoản cũng như mất khả năng trả nợ, tuy nhiên Fed chỉ có khả năng bơm thanh khoản và không có gì có thể đảm bảo rằng việc bơm tiền có thể giải cứu Lehman.

Không đơn giản như Bear, Lehman có quy mô lớn hơn và danh mục đầu tư phức tạp hơn rất nhiều, việc tìm kiếm một tổ chức có đủ tiềm lực để mua lại Lehman trong khu vực tư nhân là rất nan giải. Chưa kể đến việc ngoài Lehman, còn nhiều cái tên cũng cần phải được giải cứu, đơn cử như Merrill Lynch, nếu không được giải cứu thì rất có khả năng cũng bị sụp đổ trong vòng 1 tuần.

Rất nhiều giải pháp đã được đưa ra nhưng Điều luật 13(3) chỉ cho phép Fed bơm tiền dưới dạng nợ vay, chứ không thể rót tiền vào dưới dạng vốn cổ phần cho các ngân hàng này.

Vào ngày 15 tháng 9, thời điểm sụp đổ, Lehman chiếm đến 4 - 6 tỷ USD giá trị các hợp đồng hoán đổi rủi ro tín dụng (CDS), chiếm 8% dung lượng thị trường, ngân hàng nắm giữ 600 tỷ USD tài sản (bằng 2/3 Goldman Sachs, 1/4 JPMorgan). Lehman trở thành ngân hàng lớn nhất lịch sử nước Mỹ bị phá sản.

Đây là hiệu ứng hòn tuyết lăn, chỉ từ một mảnh nhỏ vấn đề ở một góc nhỏ của nền kinh tế lăn xuống núi nhưng lại kéo theo và tự củng cố thành cả một trận tuyết lở kinh hoàng.t

Sau khi Lehman sụp đổ: 15 - 18 tháng 09

Thị trường giảm 5% với sắc đỏ ở tất cả các ngành nghề của nền kinh tế.

Những tuần sau đó, thị trường, nhà làm chính sách và cả chúng tôi tại Bridge Water ra sức một cách vô vọng nhằm tính toán hiệu ứng lan toả từ cú sụp của Lehman, nhưng không ai có thể hiểu và tính toán hết được các sợi dây liên kết đan xen sâu rộng của Lehman trong nền kinh tế.

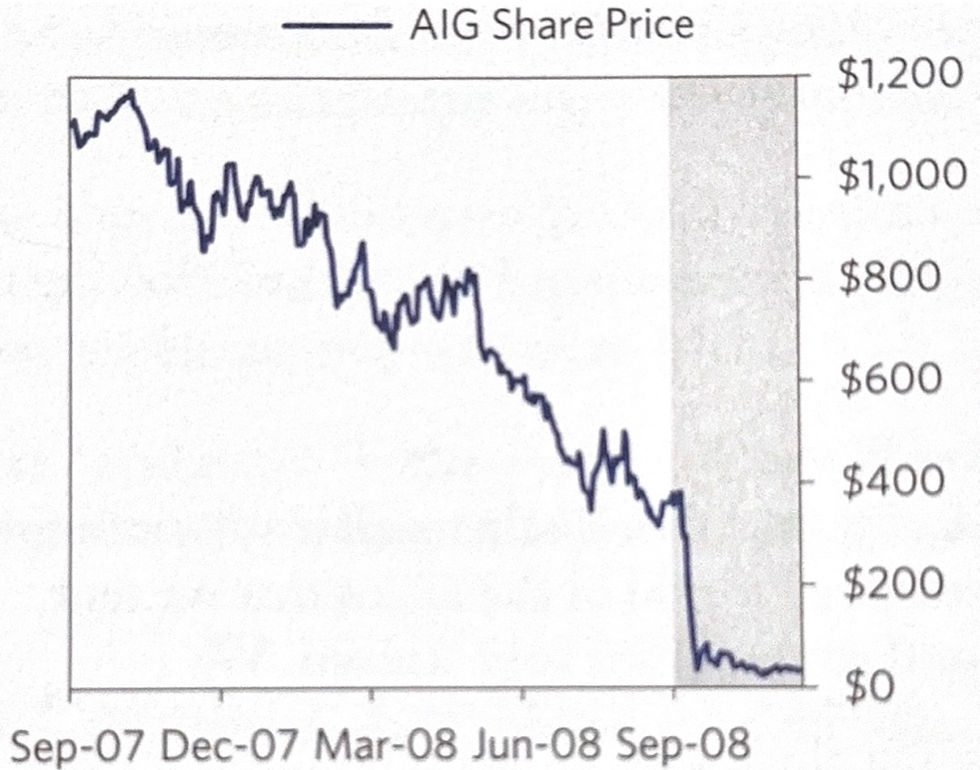

Cái tên được nhắc đến tiếp theo là AIG - Công ty bảo hiểm lớn nhất với giá trị tài sản trên 1,000 tỷ USD. Vấn đề của AIG xoay quanh việc nắm giữ các hợp bảo hiểm cho các trái phiếu có nguồn gốc từ các CDS và CDOs (đóng gói nhiều khoản vay rủi ro), khi các trái phiếu này mất khả năng thanh toán trái tức, AIG phải có trách nhiệm đền bù thiệt hại. Số tiền bảo hiểm ban đầu được AIG công bố là 40 tỷ USD, sau 1 ngày đã được nâng lên 85 tỷ USD.

Sau đó, Fed đã có các hành động gây bất ngờ làm cho thị trường tiếp tục giảm sâu.

Không giảm lãi suất theo kỳ vọng của thị trường do lo ngại lạm phát trong khi rủi ro suy thoái kinh tế đang ở trước mắt.

Cấp tín dụng 85 tỷ USD cho AIG với lãi suất 11.5%/năm và buộc AIG phải thế chấp gần như mọi thứ mình có để có thể nhận được tiền. Điều này là rủi ro cho cả Fed và AIG khi gần như Fed không thể định giá được tài sản thế chấp của AIG ngay tại thời điểm đó, cũng như không có gì đảm bảo rằng AIG sẽ được cứu với sô tiền nhận được từ Fed.

Chính phủ thông qua Quỹ Cứu Trợ: 18-31 tháng 9

Câu chuyện bắt nguồn từ luật kế toán yêu cầu nhiều tài sản phải được ghi giá trị thị trường theo thời gian thực vào bảng cân đối kế toán của các định chế tài chính. Khi một tài sản được giao dịch thành công với mức định giá giảm, tất cả các định chế tài chính đều phải ghi nhận giảm giá tài sản tương ứng trong cơ cấu tài sản của họ, đồng nghĩa với một khoản lỗ được ghi vào làm giảm vốn chủ sở hữu. Tỷ lệ Tín dụng / Vốn chủ sở hữu cũng là một tiêu chí quan trọng tiếp theo mà các nhà băng phải duy trì, khi Vốn chủ sở hữu giảm, để đảm bảo tỷ lệ, họ phải bán bớt tài sản. Điều này tạo thành một vòng xoáy bán tài sản và giảm giá tài sản liên tục trên thị trường.

`

Quan điểm cho rằng khi chính phủ can thiệp tạo ra cầu tài sản một cách có chủ đích thông qua việc mua lại các nợ xấu thông qua Chương trình cứu trợ tài sản gặp khó khăn - Troubled asset relief program, sẽ làm củng cố niềm tin, tăng giá tài sản trên bảng cân đối của các ngân hàng, duy trì tỷ lệ an toàn vốn.

Thị trường tăng điểm trước kế hoạch TARP như trên. Tuy nhiên, quỹ thị trương tiền tệ (prime money-market funds) được coi là nguồn cung thanh khoản an toàn cho thị trường và cũng là một tài sản đầu tư cực kỳ an toàn ngày càng bị nhà đầu tư rút vốn dẫn đến rủi ro thị trường bị cạn vốn chỉ trong vài ngày.

Ngay sau đó, làn sóng mất thanh khoản "di căn" từ Wall Street (tài chính) sang Main Street (sản xuất) với những GE, Coca-Cola và rất nhiều những ông lớn có trái phiếu được xếp hạng AAA đều không thể đáo hạn khi không có nguồn tiền mới để xoay vòng.

Tuy nhiên các đề xuất trên cần được Quốc Hội thông qua và đây chính là một dấu hiệu rõ ràng cho thấy rằng Bộ Tài Chính vẫn còn cách rất xa công cụ công cụ TARP này.

Sau rất nhiều nỗ lực thì vào ngày 3 tháng 10, kế hoạch TARP được thông qua một cách kỳ diệu bởi cả Hạ Viện và Thượng Viện.

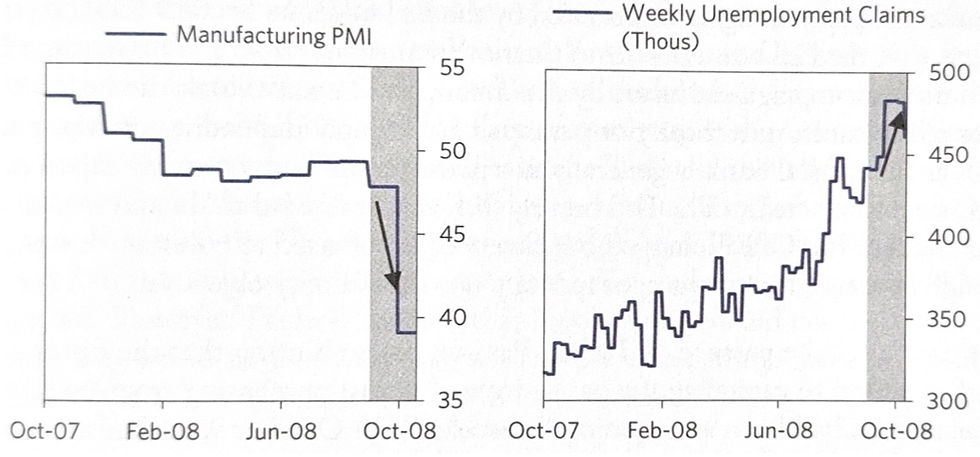

Tháng 10 năm 2008

Mỗi ngày, từng làn sóng tin tức xấu ổ ạt đổ vào thị trường tài chính khi nền kinh tế ngày càng chìm sâu trong suy thoái. PMI giảm, đơn hàng mới ở các nhà mày giảm 4% so với tháng 8, thất nghiệp tăng mạnh, chỉ số tiêu dùng hàng hoá giảm 7.7% yoy.

Kể cả khi các nhà làm chính sách đã tuyên bố các chính sách can thiệp chưa từng có trong tiền lệ, S&P500 vẫn giảm 22%, các doanh nghiệp phi tài chính không thể huy động được tiền, niềm tin người tiêu dùng chạm đáy 10 năm,...

Ngay sau đó, Paulson - Bộ trường bộ Tài Chính đã gợi ý với thị trưởng rằng ngân sách cho TARP sẽ không chỉ được dùng để mua tài sản nợ xấu mà còn được bơm vào trực tiếp các ngân hàng dưới dạng vốn chủ sở hữu. Bên cạnh đó, FDIC mở rộng phạm vị bảo hiểm tiền gửi để trấn an người gửi.

"Thành thật mà nói, tôi ghét những lựa chọn này, nhưng tôi không muốn phải chứng kiến một sự sụp đổ dưới quyền mình." - Paulson -

Ông đã rót được 125 tỷ USD / 700 tỷ mà Quốc hội đã giao cho bằng cách tổ chức một cuộc họp kín với các ngân hàng lớn nhất và buộc tất cả các ngân hàng dù tốt hay xấu đều phải nhận trợ cấp vốn với lãi suất 5%. Sau đó, ông tiếp tục phải làm việc với khối G7 và kể cả G20 để thoả thuận với các ngân hàng trung ương trên toàn cầu về một chính sách viện trợ tài chính mang tính đồng nhất và đồng thời để vực dậy niềm tin của nhà đầu tư toàn cầu.

(13.09.2025)

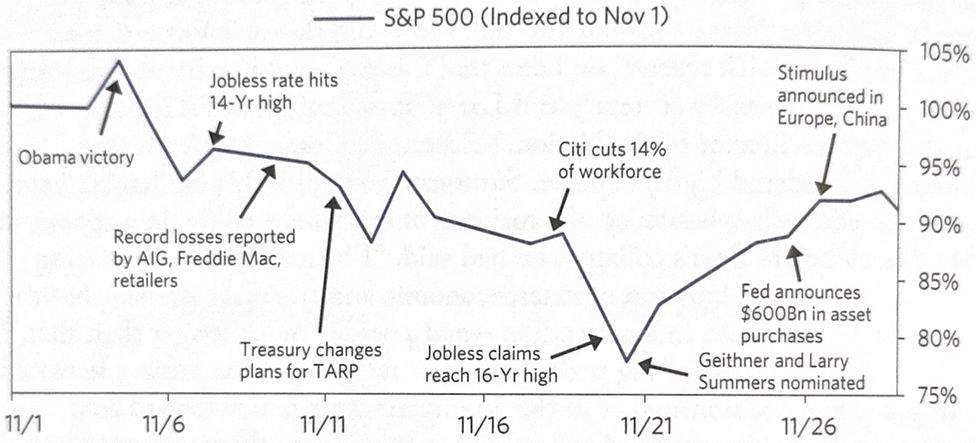

Tháng 11, 12 năm 2008

Barack Obama đắc cử vào giữa giai đoạn khủng hoảng toàn cầu với lời hứa về khoản chi hàng tỷ USD vào cơ sở hạ tầng, bảo hiểm thất nghiệp, Medicaid, và quan trọng hơn cả là việc nắm được cả Thượng Viện và Nghị Viện giúp ông đẩy nhanh chương trình TARP một cách dễ dàng.

Tất cả các chỉ báo kinh tế đều đáng thất vọng; AIG báo lỗ 25 tỷ USD, Fannie Mae lỗ 29 tỷ USD và cầu cứu viện trợ hơn 100 tỷ USD nữa từ Bộ Tài Chính.

Những người bi quan nhất cũng không thể nào tin được nền kinh tế có thể lao dốc nhanh và mạnh như thơi điểm này, và có vẻ như mức độ suy thoái đang tiệm cận Đại Suy Thoái - Great Depression 1929 - 1933.

Vào ngày 25/11/2008, chương trình Nới Lỏng Định Lượng đầu tiên được - Quantitative Easing được triển khai với 800 tỷ USD mua lại tài sản nợ.

Như đã nói, một điều tất yếu trong quá trình xử lý khủng hoảng, ngân hàng trung ương buộc phải lựa chọn giữa bơm tiền để đáp ứng thanh khoản hoặc chấp nhận sự đổ vỡ sâu rộng của nền kinh tế. Và trong cuộc khủng hoảng này, việc in thêm tiền là không thể tránh khỏi, họ đã triển khai không sớm nhưng ít nhất là vẫn không muộn như trong cuộc Đại Khủng Hoảng.

2009: Beautiful Deleverating - Giảm đòn bẩy lành mạnh

Những chính sách đầu tiền của chính quyền Obama:

Ngày 17 tháng 2, Amerrican Recovery and Reinvestment Act - Đạo luật phục hồi và tái đầu tư ở Mỹ được thông qua bao gồm:

228 tỷ USD: giảm thuế

144 tỷ USD: chi tiêu tiểu bang và chính phủ

105 tỷ USD: cơ sở hạ tầng

Ngày 18 tháng 2,

275 tỷ USD được bơm ra để cứu các chủ nhà đang hoặc có nguy cơ vỡ nợ.

75 tỷ USD cứu trợ các chủ nhà đang gặp khó khăn

200 tỷ USD cho Fannie Mae và Freddie Mac

Tuy nhiên, do chưa biết được hiệu quả thực tế của các chính sách trên, nhưng trước mắt, thị trường vẫn tiếp tục giảm với các tin tức xấu về các khoản lỗ khổng lồ của AIG.

Nhưng thị trường đã tạo đáy ngay sau đó với thông tin cho rằng City Group đã bắt đầu có lợi nhuận trở lại.

Cuộc phản công của ngân hàng trung ương: tháng 3, 4 năm 2009

Ngân hàng trung ương đã thực hiện các chính sách nhanh, mạnh và quyết liệt hơn để gây bất ngờ cho thị trường.

Mở rộng QE thêm ~ 1,000 tỷ USD

Mở rộng phạm vi tài sản thế chấp mà TALF - Chương trình cho vay dựa trên chứng khoán bảo đảm bằng tài sản có kỳ hạn để họ có thể bơm thanh khoản được đến đa dạng hơn các chủ thể kinh tế.

Tuyên bố duy trì lãi suất thấp hơn trong thời gian dài hơn

Tiếp tục 500 - 1,000 tỷ USD mua lại tài sản nợ xấu của các ngân hàng

Bộ Tài Chính tiến hành cải tổ lại các quy định trong lĩnh vực tài chính tạo điều kiện để mở rộng năng lực của chính phủ trong việc giải cứu các tổ chức too big too fail.

Thiết lập một chương trình "bảo hộ phá sản có kiểm soát - cushioned bankruptcy" để đảm bảo GM và Chrysler (2 doanh nghiệp sản xuất ô tô lớn) vẫn có thể hoạt động sau khi phá sản.

Khối G20 công bố tăng viện trợ tài chính của IMF từ 250 tỷ USD lên 500 tỷ USD.

Nới lỏng luật kế toán định giá tài sản mark-to-market giúp cho các định chế tài chính có thể linh hoạt hơn trong việc ghi giá tài sản trên bảng cân đối.

Thị trường đã tăng trở lại sau hàng loạt các sự nỗ lực trên.

Bài kiểm tra sức khoẻ của các ngân hàng

Vào tháng 2, Fed tuyên bố rằng họ sẽ làm stress test để kiểm tra sức khoẻ của hệ thống ngân hàng, tuy nhiên Ray Dalio cho rằng Fed có thể sẽ xào nấu số liệu để minh chứng rằng hệ thống vẫn khoẻ mạnh hoặc ít nhất là đủ sức đối mặt với cơn khủng hoảng.

Bắt đầu giảm đòn bẩy: tháng 6 - 9 năm 2009

Một niềm tin cố hữu rằng việc bơm tiền sẽ đẩy nhanh tốc độ lạm phát, tuy nhiên nếu lực kích thích từ việc bơm tiền chỉ vừa đủ để cân bằng với lực giảm của nền kinh tế thông qua giảm đòn bẩy, thì áp lực lạm phát gần như không thể xảy ra, it nhất là trong giai đoạn này.

Chính quyền Obama rất nhanh chóng thực hiện việc xem xét và điều chỉnh mang tính hỗ trợ thị trường tài chính:

17/06: Obama công bố một dự thảo tái cấu trúc lại thị trường dịch vụ tài chính (cuối cùng dẫn đến việc thông qua đạo luật Dodd-Frank). Bao gồm: việc tăng cường quy định, hợp nhất các cơ quan quản lý hiện có, tăng cường bảo vệ người tiêu dùng, siết chặt quản lý các tổ chức xếp hạng tín dụng, và cập nhật các quy tắc về quy trình giải thể ngân hàng, cùng nhiều thành phần khác.

24/06: SEC đề xuất giới hạn các quỹ thị trường tiền tệ phải nắm giữ một tỷ lệ của các tài sản thanh khoản cao và nghiêm cấm nắm giữ trái phiếu, kể cả trái phiếu chất lượng cao.

30/06: Bộ Tài chính đã trình lên Quốc hội một dự luật để thành lập Cơ quan Bảo vệ Tài chính Người tiêu dùng, đơn vị này sẽ nắm giữ các chương trình bảo vệ, các quỹ bảo hiểm hiện tại đang được Fed vận hành (FDIC, FTC,...)

23/07: Fed đưa ra những thay đổi về luật công bố thông tin cho người tiêu dùng, tại đó, người vay cần được thông báo minh bạch các thông tin về lãi suất hàng năm và khoản thanh toán hàng tháng cho các tài sản thế chấp của mình.

22/10: Fed rà soát lại chính sách thưởng theo hiệu suất của 28 tổ chức ngân hàng để đảm bảo không có tiêu cực trong việc "chia chác" tiền hỗ trợ của chính phủ mà bản chất là thuế của người dân.

11/12: Quốc Hội thông qua việc thành lập Hội đồng Giám sát Ổn định Tài chính và Cục Bảo vệ Tài chính Người tiêu dùng.

Giai đoạn các biện pháp kiểm soát khủng hoảng được luật hoá chính là lúc nền kinh tế đã vượt qua được cuộc khủng hoảng. Sau đó, qua thời gian dài, nỗi sợ dần tan biến thay vào một bầu không khí tích cực mới. Các cơ chế kiểm soát lỏng dần và nhiều hình thái đòn bẩy mới xuất hiện ở những dạng mới bởi những chủ thể mới và dẫn đến một cuộc khủng hoảng nợ mới.

2010 - 2011

Thị trường tài chính tăng trưởng mạnh (65%) trong giai đoạn này nhờ khoản tiền khổng lồ từ các chương trình kích thích của Fed.

Đến tháng 3, các chương trình nới lỏng định lượng đạt đỉnh và các ngân hàng trung ương trên thế giới cũng rục rịch tăng lãi suất như một cách để giảm mức độ kích thích kinh tế.

Nhưng, hãy phân biệt giữa việc giảm kích thích và thắt chặt, và lãi suất không phải là yếu tố then chốt để đánh giá chính sách của ngân hàng trung ương (Không phải tăng lãi suất đồng nghĩa với thắt chặt).

Vấn đề không phải là lượng tiền mà là dòng chảy của tiền.

Tất cả các chỉ số kinh tế dần hồi phục và trở về thời kỳ trước khủng hoảng.

Comments