Những nguyên tắc ứng phó với khủng hoảng - Principles for navigating big debt crises by Ray Dalio - Chương 4

- Trung Hiếu Lê

- Aug 10, 2025

- 13 min read

Updated: Aug 20, 2025

(2025.06.17)

Bong bóng (1927 - 1929)

Trong giai đoạn trước bong bóng từ năm 1923 đến 1926, nền kinh tế đã có mức tăng trưởng sôi động. Tăng trưởng này giúp nợ được cqân bằng với thu nhập gia tăng. Các hoạt động tối ưu hóa nguồn vốn nợ mang lại hiệu quả kinh tế nhất định. Các cụm từ như “kỷ nguyên mới” và “kỷ nguyên thịnh vượng” xuất hiện trên mọi mặt báo. Điều này cho thấy người dân có kỳ vọng thịnh vượng mãi mãi, chính là dấu hiệu rõ ràng cho việc hình thành bong bóng.

Khi FED (Cục Dự trữ Liên bang) quyết định cắt giảm lãi suất chiết khấu từ 4.0% xuống 3.5%, nền kinh tế và thị trường tài chính càng trở nên sôi động. Những dấu hiệu của một bong bóng tài chính đã xuất hiện rõ rệt:

Giá hàng hóa tăng.

Giá hàng hóa dự đoán sẽ tăng trong tương lai.

Thị trường tài chính sốt sắng.

Sức mua được tài trợ bằng nợ.

Các hợp đồng mua bán dài hơn nhằm tránh rủi ro giá.

Xuất hiện nhiều nhà đầu tư mới.

Chính sách tiền tệ nới lỏng tạo ra bong bóng, và sau đó siết chặt khiến bong bóng vỡ.

Một thị trường đầy bùng nổ nhờ tiền rẻ. Thị trường chứng khoán bùng nổ nhờ vào đòn bẩy tài chính. Tiền “ngắn hạn” từ các nhà đầu tư nước ngoài tại London và Hongkong được sử dụng để đầu tư vào cổ phiếu. Các nhà đầu tư cũng tiếp tục sử dụng đòn bẩy để mua cổ phiếu trong các quỹ uỷ thác đầu tư - investment trusts, vốn chỉ là các gói cổ phiếu đã được định giá cao.

FED đã thực hiện các chính sách an toàn vĩ mô - macroprudential. Tuy nhiên, họ do dự trong việc tăng lãi suất vì một số lý do:

Nền kinh tế không có dấu hiệu tăng trưởng nóng.

Lạm phát vẫn ở mức thấp.

Lãi suất cao không chỉ gây áp lực cho các nhà đầu cơ mà còn lên các người vay.

FED tập trung vào lạm phát và tăng trưởng GDP hơn là tăng trưởng nợ và khả năng thanh toán chi phí nợ.

(2025.06.20)

Sự đổ vỡ (cuối năm 1929)

Năm 1928, FED đã bắt đầu tăng lãi suất từ 1.5% lên 6% để siết chặt chính sách tiền tệ. Đường cong lợi suất đảo ngược, thanh khoản giảm, chi phí vay tăng. Các nhà đầu tư bắt đầu rút tiền khỏi tài sản tài chính khiến giá giảm. Nền kinh tế chững lại dẫn đến giảm vay nợ và chi tiêu.

FED và Ngân hàng Trung ương Anh hạ lãi suất từ 6% xuống 5%. Sự chênh lệch lãi suất giữa các trái phiếu an toàn và trái phiếu rủi ro cao đã trở nên rộng hơn bao giờ hết. Mặc dù các chính trị gia và nhà kinh tế nỗ lực củng cố niềm tin vào nền kinh tế, các chỉ báo kinh tế lại cho thấy rõ sự suy giảm. Giữa tháng 11/1929, chỉ số Dow Jones đã giảm đến 50%.

Tổng thống Hoover đã đưa ra chính sách giảm thuế 1% và tăng cường đầu tư công thêm 175 triệu USD. Ông đã triệu tập nhiều cuộc họp nhằm ngăn cản việc cắt giảm chi tiêu và sa thải lao động. Ông cũng cố gắng thuyết phục các công đoàn không tổ chức đình công và yêu cầu tăng lương. Tháng 2, lãi suất tiếp tục giảm về 4.5%. Dù vậy, những nỗ lực này dường như chưa đủ mạnh để cứu vớt nền kinh tế.

Các nỗ lực của chính phủ, Ngân hàng Trung ương, cùng với các hành động của những nhà đầu tư như John D. Rockefeller đã góp phần thiết lập mức giá sàn cho cổ phiếu. Rockefeller đã trả 50 USD/cổ phiếu cho Standard Oil Co., giúp thị trường tăng 20% trong tháng 12/1929.

(24/06/2025)

Suy Thoái Kinh Tế (1930 - 1932)

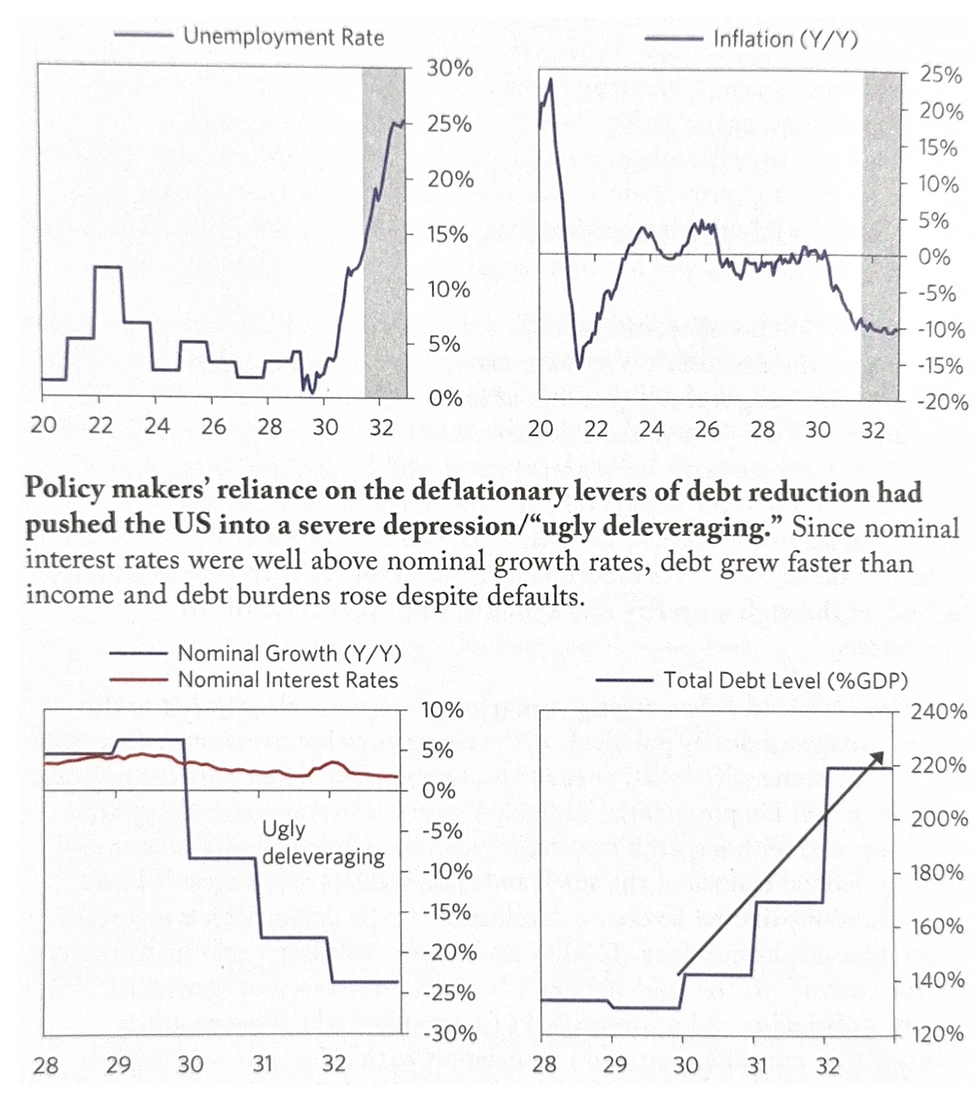

Những chính sách tiền tệ và tài khoá mặc dù tích cực nhưng vẫn không bù đắp được sự sụt giảm nghiêm trọng của nền kinh tế. Lợi suất trái phiếu chính phủ vẫn cao và ngày càng nới rộng so với lợi suất của phần lớn trái phiếu khác. Điều này tạo ra áp lực lãi suất cao lên hầu hết các doanh nghiệp, khiến họ khó khăn hơn trong việc duy trì hoạt động.

Chính sách bảo hộ kinh tế

Trong thời kỳ suy thoái, các chính trị gia đã chỉ trích chính sách chống độc quyền của các nước khác. Họ cho rằng việc tăng thuế quan là biện pháp cần thiết để bảo hộ nền kinh tế trong nước. Mặc dù có nhiều cuộc tranh luận và áp lực phản đối, đạo luật thuế quan Smoot-Hawley vẫn được thông qua, áp 20% thuế lên hơn 20,000 sản phẩm nhập khẩu vào Mỹ.

Tiếp theo đó là chính sách thắt chặt nhập cư được ban hành nhằm giảm tỷ lệ thất nghiệp đang gia tăng.

Ngân hàng phá sản

Bắt đầu từ các ngân hàng ở miền Trung Tây Hoa Kỳ và các ngân hàng địa phương có tỷ lệ tín dụng trong bất động sản cao. Sự sụp đổ của các ngân hàng lan rộng và làn sóng "bank-run" cũng bắt đầu. Vụ sụp đổ lớn nhất là vào tháng 12 năm 1930, khi Bank of the United States (con nợ của hơn 400,000 người gửi tiền) rơi vào trạng thái mất thanh khoản.

Chế độ bản vị vàng về bản chất cũng không khác gì chế độ nợ bằng đồng ngoại tệ (NHTW không thể in thêm ngoại tệ, cũng như không thể tạo thêm vàng), việc in thêm tiền nội tệ để hỗ trợ thanh khoản cho các ngân hàng sẽ làm mất cân bằng trầm trọng giữa ngoại tệ/vàng ~ nội tệ lưu thông trong nền kinh tế. Vì vậy, FED bất lực chỉ bơm tiền nhỏ giọt cho các ngân hàng, buộc họ phải bán tháo tài sản ra khu vực tư nhân.

Quý 1 năm 1931: Lạc quan nhường chỗ cho u ám khi nền kinh tế tiếp tục suy thoái.

Nhiều chỉ số kinh tế cho thấy sự tăng lên của việc làm, lương và sản xuất công nghiệp tạo nên tinh thần lạc quan cho rằng suy thoái đã tạo đáy vào tháng 3 năm 1931. Tuy nhiên sự phục hồi chậm của EU và earning thấp của quý 1 2023 đã tiếp tục làm cho chỉ số Dow giảm thêm 11.3%.

Gia tăng tranh luận về các chính sách kinh tế mới

Trong suy thoái, chính trị bắt đầu đóng một vai trò gì đó khi họ đưa ra các chính sách hoặc cực đoan hoặc phù hợp để cải thiện hoặc làm xấu hơn tình hình kinh tế.

Sau hơn một năm kinh tế suy thoái, các cuộc tranh luận về các chính sách kinh tế vấn tiếp tục được diễn ra trong khi đó hơn 6 triệu người đã rơi vào hoàn cảnh thất nghiệp và các nhà làm chính sách vẫn chưa có một thoả thuận nào với khối doanh nghiệp.

Tranh luận dai dẳn về các chính sách nới lỏng và ưu tiên bơm thanh khoản trực tiếp sẽ đồng nghĩa với việc phân chia lại của cải của người chơi thay vì để họ tự xoay sở và rút ra bài học trong tương lai.

Cuối cùng, chính phủ không thực hiện một biện pháp hỗ trợ nào ngoài việc thắt chặt chi tiêu, nhưng chi tiêu của chính phủ lại chính là thu nhập của người dân, việc thắt chặt chi tiêu càng làm thu hẹp nền kinh tế.

Quý 2 năm 1931: sự thiếu hụt USD trên toàn cầu

Rất nhiều tài sản nợ bằng USD trên khắp thế giới đều cần phải được trang trải chi phí lãi vay bằng USD, dẫn đến một sự thiếu hụt toàn cầu. Tình hình ngày càng trầm trọng hơn khi tín dụng USD bị thắt chặt và sự sụt giảm nhập khẩu cùa người Mỹ cũng làm giảm dòng chảy USD ra thị trường quốc tế.

Đặc biệt là ở Đức, các định chế tài chính ở Mỹ cho Đức vay USD với lãi suất cao hơn ở Mỹ, người Đức thì vay USD để có được lãi suất thấp hơn lãi suất đồng nội tệ - mark Đức. Cuối năm 1931, Đức đã vay đến 6% GDP của họ bằng USD ngắn hạn, thứ mà có thể bị rút về bất cứ lúc nào. Chỉ một sự kiện nhỏ cũng có thể kích thích dòng vốn rút về gây tổn thương lớn cho cả 2 nền kinh tế.

Sự thiếu hụt USD làm nhiều định chế tài chính lớn ở Đức, Áo, Romania, Latvia, Phần Lan sụp đổ và thị trường chứng khoán toàn cầu giảm mạnh.

FED giảm lãi suất xuống 1.5% và tổng thống Hoover đề xuất tạm hoãn thi hành các khoản thanh toán giữa các chính phủ trong vòng 1 năm để xoa dịu tình hình.

Tuy nhiên, hết lần này đến lần khác, các chính sách hỗ trợ yếu ớt của chính phủ luôn làm thất vọng các nhà đầu tư, chỉ tạo ra những gợn sóng tăng giá yếu ớt trong một xu hướng giảm mạnh mẽ.

Quý 3 năm 1931: Thoả thuận hoãn trả nợ thất bại và sự tháo chạy khỏi đồng Bảng Anh.

Những thoả thuận hoãn nợ trước đó không thể cứu nền kinh tế Đức khỏi sự sụp đổ, họ tiếp tục yêu cầu viện trợ thêm 1 tỷ USD nhưng không ai muốn cho Đức vay thêm vào thời điểm này.

Khủng hoảng nợ ở Đức ngày càng trầm trọng hơn và lời đe hoạ từ chối trả chiến phí của Hitler giúp ông ngày càng củng cố được quyền lực của mình thông qua sự ủng hộ của đông đảo dân chúng.

UK là chủ nợ lớn của Đức, và họ không thể thu hồi tiền về, điều này làm cho các nhà đầu tư lo ngại. Ngày 24/07/1931, Pháp bắt đầu rút vàng của mình ra khỏi UK, niềm tin vào đồng bảng Anh (Sterling - Pound) suy giảm, sự tháo chạy khỏi bảng Anh bắt đầu.

Ngân hàng trung ương Anh bán dự trữ và tăng lãi suất - cách phản ứng truyền thống, nhưng các nhà đầu tư chỉ nhìn vào sự sụt giảm của dự trữ vàng.

Ngân hàng trung ương Anh tìm kiếm và vay các nguồn ngoại tệ để củng cố sức mạnh đồng bảng, 450 triệu USD từ Mỹ và 200 triệu USD từ Pháp, nhưng các khoản vay chỉ làm cho thị trường thêm sợ hãi mà thôi.

Cuối cùng, khi dự trữ vàng chỉ còn 100 triệu bảng, Ngân hàng trung ương Anh đã thả cho đồng bảng rơi tự do.

Tháng 9 năm 1931, những lo ngại tương tự cũng xảy ra với đồng USD, Mỹ mất 10% dự trữ vàng chỉ trong 1 tuần.

Sau đó FED đã tăng lãi suất lên3.5% nhưng vẫn không thể cầm chân các nhà đầu tư đi rút tiền để đổi vàng, "bank-run" trên diện rộng làm cho nhiều ngân hàng phải đóng cửa dẫn đến một sự co hẹp thanh khoản trầm trọng.

Hội đồng của tổng thống Hoover đã rất nỗ lực để có thể đưa ra rất nhiều các chính sách hỗ trợ thanh khoán như việc thành lập National Credit Association (500 triệu - 1 tỷ USD) và Home Loan Discount Banks (1 tỷ USD). Các chính sách này làm cho thị trường chứng khoán hồi phục mạnh mẽ nhưng vẫn không thể khoả lấp được sự mất cân đối giữa tổng tiền (money) sẵn sàng sử dụng để tài trợ cho tổng các khoản nợ (debt).

Chứng khoán lại rơi xuống đáy mới vào cuối tháng 12 năm 1931.

(2025.08.13)

Nửa đầu năm 1932: Sự can thiệp ngày càng tăng của chính phủ không thể ngăn chặn sự sụp đổ kinh tế.

Thông thường, các nhà hoạch định chính sách sẽ đưa ra các chính sách kiểm hãm kinh tế để giảm đòn bẩy một cách có hiệu quả trong vài năm nhưng cuối cùng một nền kinh tế ảm đạm và các chính sách thắt chặt chi gây tổn thương nặng nề và thường vẫn sẽ không đủ để giải quyết tình hình. Ngày càng nhiều chính sách mạnh tay hơn sẽ tiếp tục được áp dụng, cho vay dựa trên một phạm vi tài sản đảm bảo ngày càng rộng và đối tượng cho vay ngày càng đa dạng nhằm đảm bảo mọi chủ thế kinh tế đều có thể chạm tay vào thanh khoản.

Trong khoảng thời gian này, năng lực bơm tiền của Feb bị hạn chế chỉ có thể cho vay dựa trên tài sản thế chấp là vàng và một số giấy tờ có giá nhất định. Đạo luật ngân hàng năm 1932 đã cho phép Feb bơm tiền dựa trên trái phiếu chính phủ (75 năm sau được gọi là "nới lỏng định lượng").

Rõ ràng đạo luật này làm suy giảm nguyên tắc cơ bản của bản vị vàng, nhưng do tình thế cấp bách, nó vẫn được thông qua một cách nhanh chóng mà sau này Hoover gọi nó như là một chính sách phòng thủ quốc gia.

Tuy nhiên, các nỗ lực trên vẫn không thể ngăn chặn sự sụp đổ của nền kinh tế và khi đồng USD càng được bơm ra nhiều thì các lo ngại về việc duy trì tỷ lệ quy đổi thành vàng ngày càng gia tăng, đặc biệt trong bối cảnh vàng liên tục bị rút khỏi Mỹ.

Thị trường chứng khoán chứng kiến một giai đoạn bán tháo mạnh, duy trì liên tục trong 11 tuần làm cho DJ giảm từ 88 điểm về còn 44 điểm.

Song song đó là sự trỗi dậy của chủ nghĩa quân phiệt, chủ nghĩa dân tuý, chủ nghĩa độc tài, chủ nghĩa dân tộc ở châu âu và Nhật.

(2025.08.14)

Nửa cuối năm 1932: Tiếp tục suy thoái

Mùa hè năm 1932, nền kinh tế đã ổn định lại, giá cả tài sản cân bằng và sản xuất công nghiệp ở một số ngành như oto đã bắt đầu khởi sắc. Dow Jones tăng gấp đôi.

Tờ Time đã lý giải sự tích cực trên là nhờ dự trữ vàng của Mỹ đã cân bằng, đầu tư nước ngoài vào Mỹ gia tăng, sự sáp nhập tích cực của nhiều công ty đường sắt.

Quốc hội đã yêu cầu công bố danh sách tất cả các ngân hàng nhận được hỗ trợ tài chính từ RFC (Reconstruction Finance Corporation) - Tổ chức tái cấu trúc tài chính, sau bê bối của RFC liên quan đến việc trục lợi của các ngân hàng. Điều này làm công chúng đổ xô đi rút tiền ở các ngân hàng vốn đang bị mất thanh khoản và nhu cầu vay tiền từ RFC cũng giảm mạnh.

Mâu thuẫn thường thấy trong các giai đoạn kinh tế suy thoái giữa Main Street và Wall Street hay giữa Workers và Investers đã trầm trọng hơn, phe dân tuý đòi hỏi phải trừng phạt những thủ phạm trong ngành tài chính thay vì giải cứu họ và để họ tiếp tục trục lợi.

Feb ngừng bơm tiền bởi vì lo ngại suy giảm sức mạnh đồng USD và trạng thái bẫy thanh khoản khi ngân hàng thương mại chỉ tập trung gia tăng dự trữ thay vì đẩy tiền ra nền kinh tế thông qua tín dụng.

Hội đồng của Hoover lo ngại về tình trạng thâm hụt ngân sách nên đã đưa ra đạo luật thuế 1932 tăng cường thu thuế ở nhiều khía cạnh của nền kinh tế. Nhưng tình trạng thâm hụt vẫn không được cải thiện do sự suy giảm GDP đến từ các chính sách cắt giảm chi tiêu. Đó là một sai lầm khi số ngân hàng phá sản tăng dần, các hoạt động thị trường mở đã kết thúc, RFC bị vô hiệu hóa, chi tiêu chính phủ bị thắt chặt, và mối đe dọa mất giá tiền tệ hiện lên rõ ràng, vàng dữ trữ bị rút và giá cả hàng hoá và thị trường tài chính giảm mạnh. Các chính sách quá chú trọng vào giảm đòn bẩy đã đẩy nền kinh tế Mỹ lao dốc trầm trọng.

1933: Trước khi Rooservelt nhậm chức

Dự trữ vàng tiếp tục bị rút, bank run xảy ra trên diện rộng khi chính phủ mới của Rooervelt không có động thái duy tri chế độ bản vị vàng.

Năm 1933, GNP (Gross National Product) giảm 31.5% so với năm 1929.

(14/08/2025)

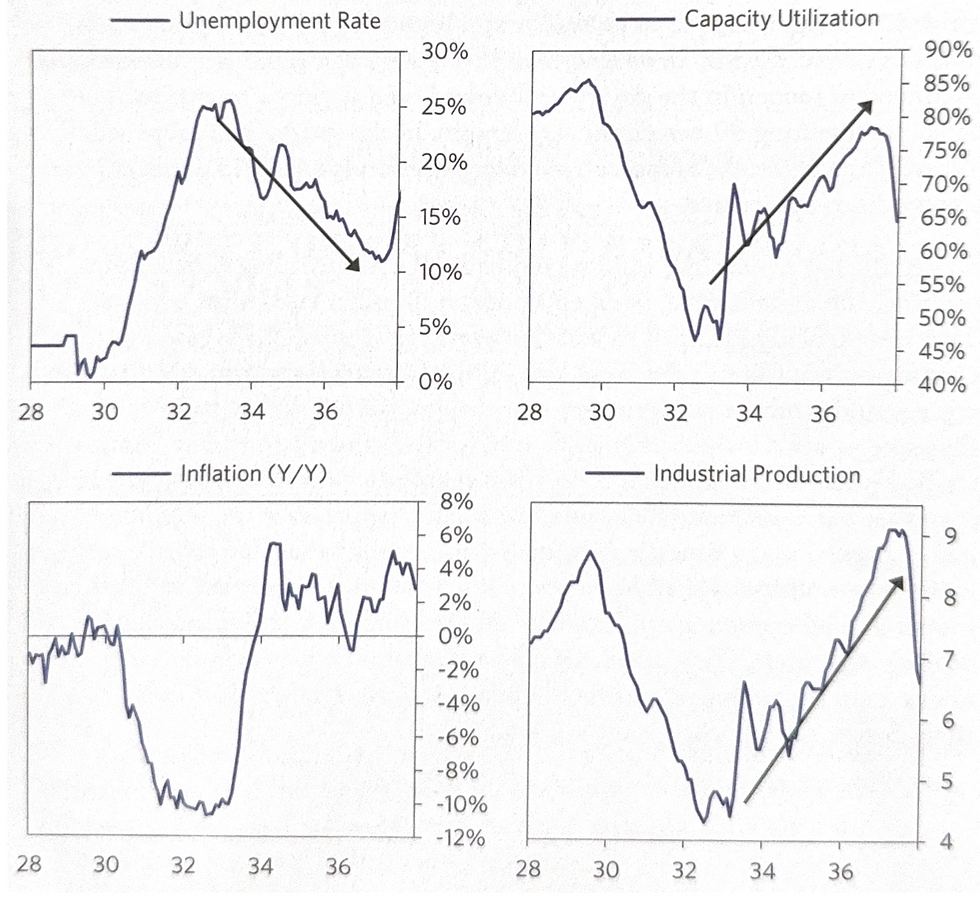

1933-1937: Sự giảm nợ một cách an toàn - The beautiful deleveraging

1933 - 1937: Roosevelt từ bỏ bảng vị vàng

Sau khi nhậm chức, Roosevelt đã ban hành 4 ngày bank-holiday (ngăn cản rút tiền), cấm xuất khẩu vàng (từ bỏ liên kết giữa USD và vàng). Sau đó, Đạo Luật Ngân Hàng khẩn cấp 1933 đã kéo dài thêm bank holiday và cho phép Feb bơm tiền thông qua việc mua tài sản của các ngân hàng trong nền kinh tế.

Trong thời gian bank-holiday, việc kiểm toán tất cả các ngân hàng đã diễn ra với kết cục là các ngân hàng nhỏ mất thanh khoản buộc phải đóng cửa, hoặc sáp nhập với các ngân hàng khác, còn các ngân hàng lớn sẽ được thế chấp tài sản của mình để vay tiền từ FED.

Ngày mở cửa ngân hàng trở lại, thay vì tiếp tục rút tiền, người dân đã gửi tiền vào 1 tỷ USD vào hệ thống ngân hàng, sau đó Dow Jones đã tăng mạnh. Điều tương tự cũng xảy ra vào tháng 8 năm 1971 khi Nixon tuyên bố từ bỏ bảng vị vàng.

Tất cả các chỉ số kinh tế đều tạo đáy và hồi phục từ thời điểm này.

Sự cân bằng giữa các chính sách kích thích kinh tế đối trọng với áp lực giảm phát khi suy thoái chính là chìa khóa để đạt được việc giảm quy mô nợ của nền kinh tế một cách an toàn, giúp nâng tăng trưởng GDP danh nghĩa lên cao hơn lãi suất danh nghĩa.

1935: Giai đoạn cân bằng (the goldilocks period)

Kinh tế tăng trưởng ổn định và các chỉ số vĩ mô cân bằng lại tiếp tục khiến cho Fed bắt đầu lo ngại về lạm phát đến từ các yếu tố:

Dự trữ vượt mức ở các ngân hàng thương mại tiếp tục gia tăng có thể là động lực cho tín dụng quá mức và lạm phát trong tương lai

Giá tài sản tài chính, bất động sản tăng mạnh và được tài trợ bởi tín dụng có thể tạo bong bóng tài sản.

Tín dụng thị trường chứng khoán phình to có thể được tài trợ bởi nợ chứ không phải là tiền thật

Cuối cùng, Fed đã thông cáo báo chí rằng, lượng sự trữ bắt buộc và vàng vẫn liên tục tăng lên, cảnh báo rằng những hành động phù hợp có thể sẽ được áp dung.

1936: Chính sách thắt chặt gây ra suy thoái

Fed tăng dự trữ bắt buộc từ 8% lên 16%, một đợt bán tháo bonds đã xảy ra, nhưng Fed đã mua lại Bonds và bơm Bill ra thị trường.

Thông thường, đợt thắt chặt chính sách tiền tệ đầu tiên sẽ không ảnh hưởng đến thị trường tài chính và nền kinh tế.

1936, chiến tranh xảy ra ở châu Âu làm cho tiền và vàng chảy về Mỹ làm tăng trưởng cơ sở tiền tệ (Tiền mạnh), là cơ sở cho tăng trưởng tín dụng quá đà. Các khoản tiền và vàng từ Châu Âu có thể bị rút bất cứ lúc nào để trang trải chi phí chiến tranh trong khi ngăn cản người Mỹ bán các tài sản của họ tại Châu Âu. Điều này làm mất cân đối và gây chao đảo thị trường tài chính.

Tháng 12 năm 1936, để trung hoà tác động của dòng tiền và vàng chảy vào Mỹ, chủ tịch FDR đã tiến hành các chính sách "triệt tiêu - sterilization" tác động tạo tiền của các cơ sở tiền tệ nà. Cụ thể, khi vàng chảy vào Mỹ, Fed sẽ khấu trừ tiền USD từ trong tài khoản dự trữ chứ không tiến hành tạo thêm USD mới.

1937 - 1938: Suy thoái và sự đảo ngược chính sách

Các chính sách thắt chặt chính sách tiền tệ và tài khoá được tăng cường làm cho nền kinh tê và thị trường tài chính lao dốc 60%.

Fed phải cấp tốc đảo ngược chính sách bằng cách tăng mua bonds kỳ hạn dài, bán bills, và đưa ra các chính sách tăng cường in tiền trở lại từ dự trữ vàng dồi dào, giảm tỷ lệ dự trữ bắt buộc, tăng chi tiêu công.

Thị trường tài chính tăng trở lại trong năm 1938 nhưng chỉ quay lại đỉnh 1937 sau gần 1 thập kỳ sau đó.

Comments